Vous cotisez en Suisse depuis des années — mais que toucherait vraiment votre conjoint, ou votre concubin, si vous veniez à décéder ? Entre les règles AVS, le règlement de votre caisse LPP et la fiscalité française, les pièges sont nombreux. Et l’erreur la plus fréquente coûte tout : ne jamais avoir rempli un simple formulaire.

Il y a quelques semaines, Nathalie m’a appelée. Son mari venait de décéder à 51 ans — frontalier dans la région bâloise depuis 18 ans. Elle pensait être protégée. Ce qu’elle a découvert ce jour-là : leur concubinage, jamais déclaré à la caisse de pension, lui fermait toutes les portes côté LPP. Rien. Zéro rente. Zéro capital.Cas vécu — accompagnement Cabinet LHB

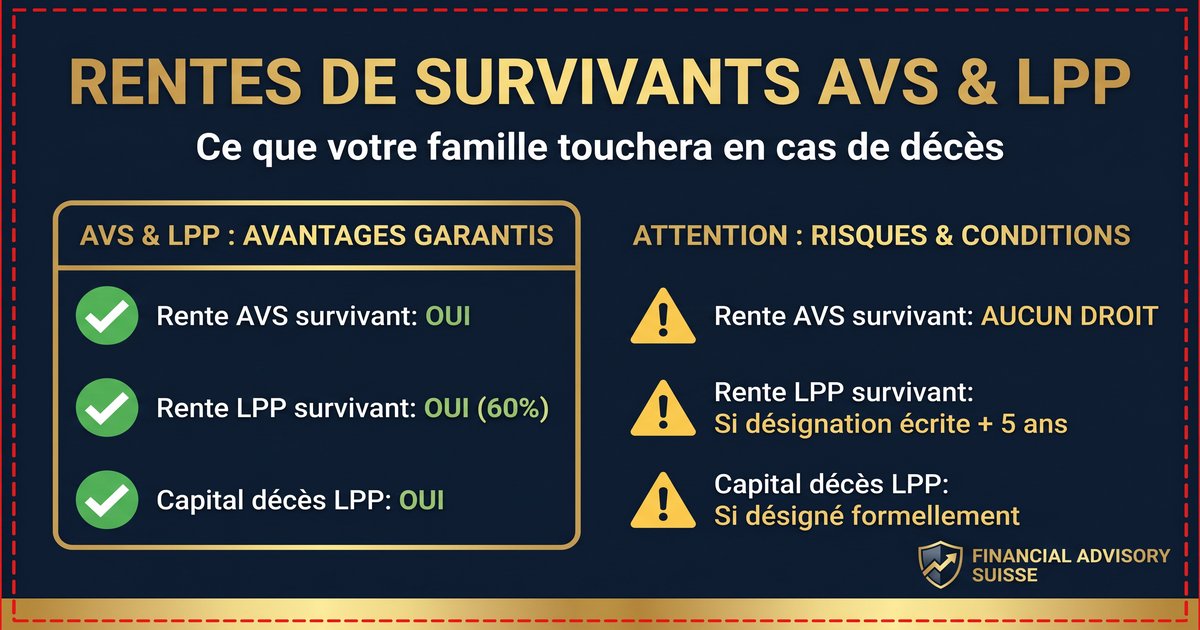

Ce que prévoit l’AVS pour vos proches en 2025

L’AVS verse une rente de survivant à votre conjoint ou partenaire enregistré si certaines conditions sont remplies. En 2025, cette rente représente 80 % de la rente vieillesse théorique du défunt, soit entre 1 008 et 2 016 CHF par mois. Pour y avoir droit, votre conjoint doit avoir des enfants à charge ou justifier d’une durée de mariage suffisante selon la LAVS.

La rente de veuf ou rente de veuve ne se cumule pas avec une rente AVS de vieillesse : seule la plus élevée est versée. À noter : une réforme est en cours pour égaliser les droits entre veufs et veuves, en recentrant la rente sur la période d’éducation des enfants, indépendamment de l’état civil. Et dès le 1er janvier 2026, la 13e rente AVS entrera en vigueur, mais elle ne concernera que les rentes de vieillesse, pas les rentes de survivants.

À retenir

Côté AVS, la rente de survivant existe pour le conjoint — pas pour le concubin. La désignation de bénéficiaire ne joue pas ici : c’est le mariage ou le partenariat enregistré qui ouvre le droit.

Le 2e pilier : des droits qui dépendent de votre caisse — et d’un formulaire

Le LPP prévoit une rente de conjoint survivant généralement égale à 60 % de la rente vieillesse assurée. Mais les conditions exactes varient d’une caisse à l’autre : durée de mariage, seuil d’âge, modalités rente ou capital — tout cela dépend du règlement de votre employeur. Ce que la loi prévoit ne suffit pas : il faut lire votre règlement de caisse de pension.

Si vous êtes en concubinage, le droit n’est possible que si vous remplissez deux conditions cumulatives : une cohabitation effective d’au moins 5 ans ET une déclaration écrite préalable auprès de la caisse. Sans cette désignation de bénéficiaire, aucun droit automatique — l’avoir revient aux héritiers légaux.

Le geste qui change tout

La désignation de bénéficiaire écrite auprès de votre caisse de pension est gratuite et décisive. C’est précisément ce formulaire qui manquait dans le dossier de Nathalie.

Côté France : ces rentes suisses sont imposables — ne les oubliez pas

Les rentes AVS et LPP perçues par un résident fiscal français sont imposables en France, en application de l’article 20 de la convention fiscale franco-suisse du 9 septembre 1966. Elles doivent être déclarées via le formulaire 2047, puis reportées sur la déclaration 2042. La CSG peut également s’appliquer selon votre affiliation au régime maladie. Ne pas déclarer ces pensions expose à des redressements fiscaux.

Ce que vous pouvez faire dès aujourd’hui

Pas besoin d’attendre un événement pour agir. Ces démarches simples peuvent tout changer le jour où cela compte vraiment.

- Demandez le règlement complet de votre caisse de pension à votre employeur — vérifiez les conditions exactes de votre caisse.

- Si vous êtes en concubinage, déposez dès maintenant une désignation écrite de bénéficiaire auprès de la caisse — gratuit, décisif.

- Vérifiez la durée de cohabitation : 5 ans est le seuil le plus fréquent dans les règlements.

- Anticipez la déclaration en France de vos futures rentes suisses — formulaire 2047 obligatoire.

- Vérifiez votre affiliation maladie (LAMal ou régime français) pour mesurer l’impact sur vos contributions sociales futures.

En résumé

AVS : rente de 80 % pour le conjoint survivant, rien pour le concubin. LPP : rente d’environ 60 % pour le conjoint, possible pour le concubin uniquement avec désignation écrite préalable + 5 ans de cohabitation. Sans oublier la rente d’orphelin pour les enfants à charge, prévue tant par l’AVS que par la LPP.

Côté France : toutes ces rentes sont imposables et doivent être déclarées via le formulaire 2047. Un rendez-vous de 30 minutes suffit pour vérifier votre situation complète.

Avis de l’expert

Le cas de Nathalie n’est pas une exception. Neuf concubins sur dix pensent être couverts par la LPP — alors qu’une seule feuille signée à temps aurait tout changé. Vérifier son règlement de caisse et déposer sa désignation de bénéficiaire, c’est trente minutes qui protègent une vie entière.

Cindy Brunel — Cabinet LHB

Votre famille est-elle vraiment protégée ?

En 30 minutes, nous vérifions ensemble votre couverture LPP, votre statut en cas de concubinage et votre fiscalité côté France. Bilan patrimonial offert.

Rentes de survivants : vos questions

Un concubin a-t-il droit à une rente de survivant ?

Côté AVS, non : seuls le conjoint marié et le partenaire enregistré ouvrent droit à la rente de veuve ou de veuf. Côté LPP, c’est possible, mais à deux conditions cumulatives : au moins 5 ans de cohabitation ET une désignation écrite de bénéficiaire déposée auprès de la caisse de pension avant le décès. Sans ce formulaire, aucun droit automatique.

À combien s’élèvent les rentes de survivants AVS et LPP ?

La rente de survivant AVS représente 80 % de la rente vieillesse théorique du défunt, soit entre 1 008 et 2 016 CHF par mois en 2025. Côté 2e pilier, la rente de conjoint survivant LPP est généralement égale à 60 % de la rente vieillesse assurée, mais les modalités exactes dépendent du règlement de votre caisse de pension.

Ces rentes suisses sont-elles imposables en France ?

Oui. Les rentes AVS et LPP perçues par un résident fiscal français sont imposables en France, en application de l’article 20 de la convention fiscale franco-suisse du 9 septembre 1966. Elles se déclarent via le formulaire 2047, puis se reportent sur la déclaration 2042. La CSG peut aussi s’appliquer selon votre affiliation maladie.

Cabinet LHB — Sierentz (68). Mandataire d’intermédiaire en assurance auprès d’AXA Prévoyance & Patrimoine. Informations générales à jour en 2025-2026, sans valeur de conseil personnalisé : votre situation mérite une étude au cas par cas.